欢迎来到中国医疗保险网!

中国保险业大发展,提升还有空间

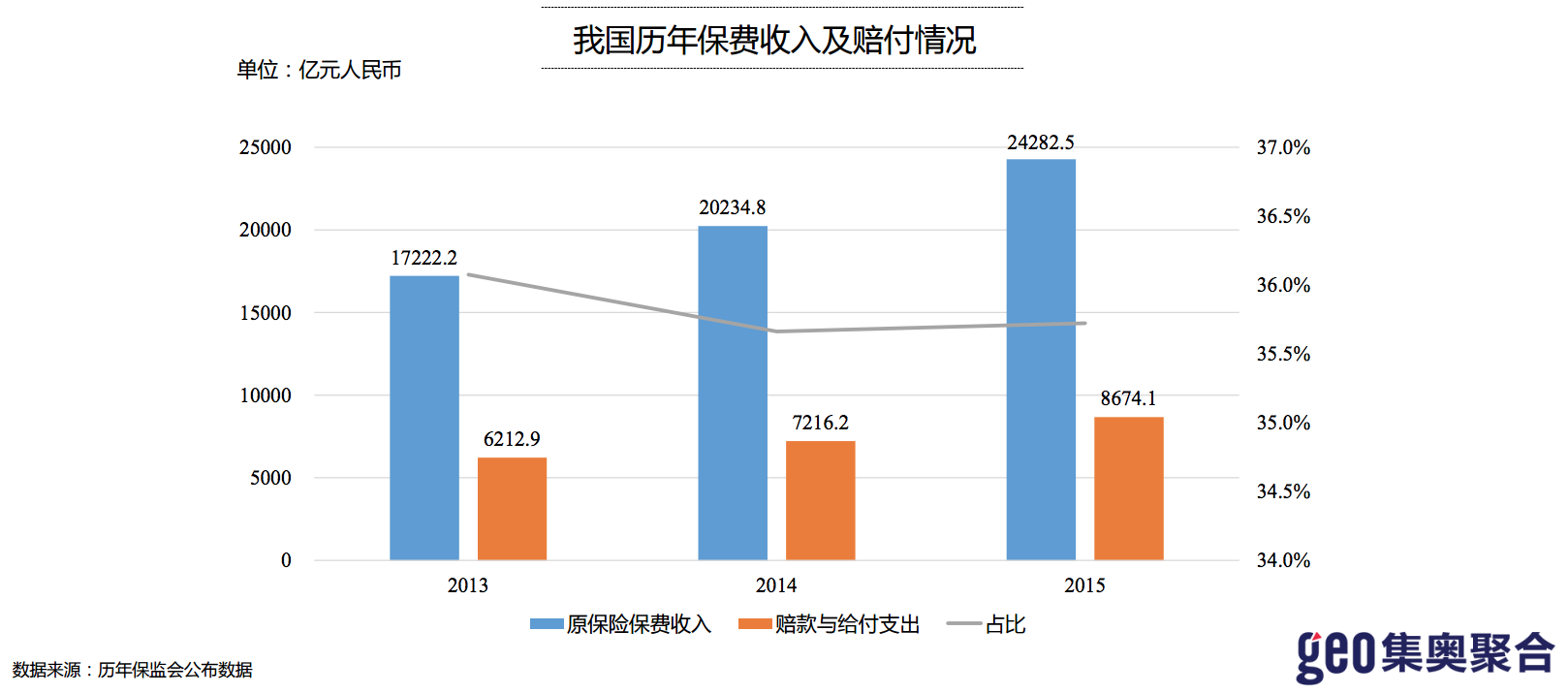

我国保险业在近几年稳步推进,赔付与给付支出占原保费收入比例稳步维持在36%左右。作为具有防灾防损和经济补偿功能的保险业,赔款和给付支出的数据体现着保险业对社会经济保障的能力,我国保险业充分发挥了社会稳定器作用。

图一:我国保险业连年稳固增长,社会稳定器功能凸显

以美日英为代表的发达保险市场历史悠久,三国多年来保费收入占据世界前三,随着我国保险 市场的飞速发展,2015年中国总保费规模已超越英国成为世界第三大保险国家。

图2:中国保险规模已超过英国,成为世界第三大保险国家

在总保费规模排名前五的国家里中国名列第三,但保险密度及深度均远远不如前五名的四个国家,人均保费仅为281美元。目前我国保险业在国民经济地位低,人们对保险认识程度有待提高。

图3:中国保险业发展程度仍处于较低水平

高科技助力保险发展 基因检测成关键词

为改变保险业现状,国家和保险公司形成双向推手共同发力。保险公司积极拥抱互联网、基因科技等新兴技术谋求发展。国家发布《2017中国保险科技发展白皮书》,将区块链技术、人工智能、物联网、云计算、大数据、车联网、无人驾驶汽车、无人机、基因检测、可穿戴设备高新技术写入政策内形成保险业的推力。

保险业的发展中,健康险的爆发式增长最令人瞩目。在中国保监会公布的2016年前三季度数据显示中可看到,2016年前9个月,保险行业共实现原保险保费收入超过25168亿元,同比增长32%,增幅较去年同期上升逾12个百分点。其中,健康险原保险保费总量增长迅猛,2016前三季度健康险业务原保险保费收入3430亿元,同比增长86.8%。在健康险的爆发式增长过程中,基因检测技术由于其独特的医疗属性必然会给保险业的发展带来重要作用。

关于基因检测会给保险公司带来什么,《2017中国保险科技发展白皮书》已明确阐述:

一、基因检测就是对人体的基因进行检查,以检测基因缺陷、筛查基因病,将致病风险及时扼杀在摇篮中。目前,对单基因病的防治已经有了重大突破,对基因位点缺陷的检查也使得许多人为医疗悲剧不再上演。

二、基因检测有助于帮助保险人对投保人的疾病提前预防,并降低投保人隐瞒病情或疾病遗传史等信息造成的道德风险,有助于进行差别定价和险种创新。当然,基因检测也许会使得投保人的逆向选择严重,保险人的拒保情形增加,这需要保险人和监管机构认清基因检测技术发展之后的寿险承保模式的改变,合理地通过新的精算方式、新的制度建设来规避风险、服务用户。

分解下来就是以下几条:

一、基因检测技术本身,除了治疗疾病,还能预防疾病,在健康管理中发挥着重大作用。

二、在保险方面,提前预知投保人的基因信息能够降低投保人隐瞒病情或疾病遗传史风险,利于保险公司给投保人量身定制价格和险种创新。

三、基因检测也会让保险公司处于投保人逆向选择的风险中。

四、针对基因检测带来的可能结果,保险公司需重视基因检测,从内到外进行自发性改变,合理地通过新的精算方式、新的制度建设来规避风险,更好地服务用户。

检测成本下降 基因与保险结合迎来结合点

从一代的Sanger测序法,再二代高通量测序(NGS)技术的兴起,基因组检测的的成本在不断下降。相比于2001年的30亿美金,现在已经比十年前降低了300万倍。除此以外,还有一些公司开发了第三代测序仪,比如Pacific Biosciences的PacBio RS测序仪,DNA模板无需二代测序常用的PCR扩增的方法,就可以实现长读长、实时的测序;Oxford Nanopore MinION测序仪只有USB存储器那么大等等。

随着高通量测序的普及,全基因组测序将越来越普遍(花更少的时间和金钱),基于NGS平台展开的各类医疗服务,犹如基于ios系统的APP,在一个较小的平台上,可以按需使用相关的检测,实现大规模并行测序。

测序成本的下降,必然会导致大量基因数据的产出。那么此时此刻,谁先掌握着这些数据,谁就掌握了先机。按照基云惠康CEO郝向稳的所说:“基因数据价值最大化是在被用起来的时候,跟随着它的是健康管理的体系化、疾病治疗的精准化。在这个闭环里,基因科技对保险而言,现阶段最重要的作用就是创新产品、提升客户服务。”

中国的基因+保险模式

在中国,已经有一些保险公司开展了基因与保险的结合模式,其中NIPT+保险是比较成熟的模式。无创产前基因检测(NIPT)是目前国内基因检测较为成熟的技术,国内一些基因公司与保险公司开展业务合作,就参加无创产前基因检测的客户提供保险保障。检测结果为阳性或高风险,报销产前诊断费用。检测结果为阴性或低风险,受检者婴儿出生后一定时期内,经专业机构诊断患有部分染色体异常,定额给付保险金额。检测结果为阴性或低风险,胎儿经专业机构诊断患有部分染色体异常,并已终止妊娠的,定额给付保险金额。另外也会有一些保险公司将基因检测作为拓客的工具,以免费赠送的方式提供给客户。

除此之外,中国还有一些基因检测+保险的新模式:

从图片内容来看,基因检测与保险的结合主要是三个方面:产品创新,服务升级,以建成从点辐射到面的基因检测+保险+医疗的完整闭环。以上基因检测与保险的结合市场反应还有待检验,但这是保险公司掌握先机的起点。

标杆:凯撒医疗模式

相对于国内的探索阶段,国外的凯撒医疗,已经利用基因检测这一技术建成了自己的精准医疗+保险模式。这一模式给凯撒医疗集团带来了巨大成功,在2014年非营利的凯撒保险、凯撒医院的营业收入为564亿美金,净收入为27亿美金。在各地,凯撒医生集团是独立的营利机构,并由地区性的凯撒保险资助。凯撒医疗集团业务收入和会员发展一直保持稳步上升。因此这一模式被世界其他国家竞相模仿,成为追逐的对象。

而凯撒医疗取得成功的原因即为将病人的病例健康数据将治疗与保险结合起来,让会员在他们一个医疗体系内就能完成全套的健康管理服务,并且可根据自己的经济承受能力自由选择。在这个过程当中,病人的病例健康数据又是重中之重,如何取得病人的病例健康数据,凯撒医疗便是采用了基因检测这一科学技术。

在2016年,凯撒医疗旗下的Kaiser Permanente Research Bank向所有18岁以上的成年用户发出了邀请,希望他们能够参与到一项雄心壮志的精准医疗项目中来:在接下来的几年里,凯撒将在服务的7个地区收集28万客户的DNA、生活习惯和环境信息。所有的参与者仅需要提供一份健康问卷和一份合格的血样,并允许研究人员访问过去和将来的电子病历。

早在2005年凯撒就在加利福尼亚州收集患者的数据。截止目前为止,凯撒已经在美国4个地区收集到22万用户的健康信息,包括基因芯片检测的信息。也就是说,凯撒立志在未来几年建成一个至少包含50万用户,数据最多样化的精准医疗数据库。这个精准医疗数据库的基础就是采用基因检测技术,获取人的基因信息。

基因数据应用中的问题

具有医疗集团属性的凯撒医疗比较容易获得患者的基因信息,由于其自身本来就是保险、医疗的系统。那么对于不包含医疗的纯保险业与基因检测结合,如何解决基因隐私冲突、基因歧视和商业保险最大诚信原则的冲突呢?

基因隐私权是自然人独自享有的对其个体的基因信息拥有绝对支配性的具体人格权,主要包括基因隐私隐瞒权、基因隐私利用权、基因隐私维护权、基因隐私支配权、基因隐私知晓权。不同于其他医疗信息,基因检测包含的信息广而杂,所以有一些人认为保险公司不应该被允许使用投保人的基因检测信息,保险公司不能将接受基因检测作为投保人获得或被保险人继续保险的条件。

但商业寿险和健康保险实行风险定价,保险公司根据投保人的风险程度,收取不同的保费。因此,保险公司为了维护精算定价准确,希望对已做过基因检测的潜在客户公开自己的基因信息,以决定是否提供保险和确定保险费,商业保险核保中的“如实告知”要求与基因隐私权产生矛盾。如果投保人知道其个人与保险标的风险有关的基因情况却不告知保险公司, 则将使保险公司与投保人处于信息不对称的地位,容易形成投保人的逆选择,保险的“最大诚信原则”与基因歧视产生矛盾。

问题的外国做法

针对这个问题,1997 年2 月,英国保险行业协会(Association of British Insurers)制定出一套同业规范的准则,宣布一个为期2年的自愿协议,禁止会员公司使用所有的基因检测信息2 年,但在一些条件下(寿险保额10万英镑),保险公司可以要求投保人披露部分基因信息。

2001 年4 月,英国下议院科学和技术委员会(House of Commons Science and Technology Committee)发表“基因及保险”报告。政府一方面考虑到人们担心基因检测结果会影响其可保性,同时也考虑保险公司因为不利的检测结果所带来的逆选择。政府认为,只有由“基因与保险委员会”(Genetic and Insurance Committee)监督通过的检测,保险公司才有正当理由使用基因检测结果。到目前为止,只批准“亨廷顿氏病”(Huntington’s)。

2001年,英国保险行业协会与政府达成一致意见,对基因检测使用结果的冻结延期到2008年执行,2008年双方约定延迟至2014年,根据双方的最新约定“基因和保险的协定及延期(Concordat and Moratorium on Genetics and Insurance 2014),将延迟至2019年执行”。目前,对于客户保额超过一次金额(目前寿险保额为50万英镑,重疾保额为30万英镑、失能收入损失保险每年给付3万英镑以上)且得到政府基因和保险委员会的同意之后,保险公司才能使用基因检测结果。

不同于英国,也有一些国家完全禁止保险公司使用投保人的基因信息。比如说比利时、奥地利、丹麦和瑞典,无论被保险人的测试是什么结果都不必向保险公司提供基因测试结果。

美国2008年出台《基因信息非歧视法案》(Genetic InformationNon-Discrimination Act),根据这部法律,假如基因检测显示某人可能易患某种疾病,保险公司不得据此提高医疗保险费用或者拒绝为其提供保险,其他公司也不得把基因信息作为招聘、解雇或提拔员工的依据,但未明确是否可用于寿险核保。

解决方案

那么商业保险与基因合作的领域会有哪些呢?基云惠康CEO郝向稳给出了以下方向:

一、产品创新

1、根据基因检测所能检查出来的疾病健康相关信息分别制定保险产品,可以开发出不同的保险产品线。

2、根据基因检测对健康的预防性作用,设计预防性的保险产品,把保险、基因、健康管理有机结合起来形成闭环。

3、将基因检测下的癌症靶向治疗用药与商业保险结合起来,补充社会医疗保险疾病用药覆盖面不全的缺点。

二、服务升级

将VIP客户、大企业等客户提供现有保险的增值服务,根据其基因信息,建设全套的健康管理服务,可持续性追踪投保人的健康状况维护售买双方的关系,提升保险公司的品牌溢价。

维护大众健康,是基因检测的作用,保障大众健康,是保险的作用,有价值的东西定然不是孤立的,虽然目前来说,基因数据与保险之间看起来似乎有不可调和的矛盾,但假以时日,利用得当,保险与基因科技的结合,将成为人类健康事业发展史上的里程碑。

针对基因检测与保险业结合所面临的问题,基云惠康CEO郝向稳给出了以下建议:

一、监管机构尽快制定相应政策

保险业经过长时间的混战刚刚走上正轨,而作为新兴的基因检测行业,尚未有统一的国家标准和法律法规。这二者的结合必然需要政策的扶持,只有监管机构准备完善之后,才能产生1+1>2的作用,而也只有监管完善之后,才可以避免相应的冲突,解决问题时,也会有法可依。

二、保险业主动并寻求有想法的基因科技公司合作

基因科技属于比较前沿的科技,近几年才逐渐走入人们的视野当中,保险业在长时间的发展中也自成体系。自白皮书之后,基因与保险逐渐融合,但程度缓慢,这与基因科技公司与保险公司高层无法互通有无有很大关系。这个时候,需要保险公司高层充分认识到基因技术给保险行业带来的挑战与机遇,并重视、调动资源去参与,以积极主动的态度来接纳这一大势,并与基因行业内思虑成熟的基因公司合作,共同探讨基因+保险的业务模式,双方合力,才能将这条路子走得更好,才能更快地掌握先机,走在竞争对手的前面。